咨询电话:4006-134-968

咨询电话:4006-134-968

2025年5月,国家发改委、国家能源局联合发布两个绿电直连政策彻底为绿电直连划定制度红线、打开市场闸门。随后,江苏、云南、青海、陕西、河北、山东、宁夏、湖北、辽宁等9省份相继出台绿电直连相关的政策文件,一场围绕绿电直连争夺战全面打响。

表:国家及地方层面绿电直连政策汇总

01

国家层面

5月21日,国家发改委、国家能源局印发《关于有序推动绿电直连发展有关事项的通知》。

1、绿电直连的定义与要求

风电、太阳能发电、生物质发电等新能源不直接接入公共电网,通过直连线路向单一电力用户供给绿电。

采用直连线路向多用户开展绿色电力直接供应的,具体办法另行规定。

直连线路:指电源与电力用户直接连接的专用电力线路。

绿电直连项目应按相关规定缴纳输配电费、系统运行费用、政策性交叉补贴、政府性基金及附加等费用。各地不得违反国家规定减免有关费用。

2、绿电直连项目的分类

按照负荷是否接入公共电网,分为两类:并网型和离网型两类。

并网型项目作为整体接入公共电网,与公共电网形成清晰的物理界面与责任界面,电源应接入用户和公共电网产权分界点的用户侧。

3、余电上网比例不超20%,消纳困难时不反送电!

并网型项目:应按照“以荷定源”原则科学确定新能源电源类型和装机规模。

现货市场连续运行地区:可采取整体自发自用为主,余电上网为辅的模式;

现货市场未连续运行地区:不允许向公共电网反送。

项目整体新能源年自发自用电量:1)占总可用发电量的比例应不低于60%;2)占总用电量的比例应不低于30%,并不断提高自发自用比例,2030年前不低于35%。

上网电量占总可用发电量的比例上限由各省级能源主管部门结合实际确定,一般不超过20%。

在新能源消纳困难时段,项目不应向公共电网反送电。

省级能源主管部门应基于本省电力供需形势、消纳条件等实际情况,进一步细化就近就地消纳距离、上网电量比例、退出机制等具体要求,引导项目科学合理评估需求,避免出现实际运行与设计方案出现较大偏差、新能源消纳不及预期等情况。

4、绿电直连项目的责任主体

绿电直连项目原则上由负荷作为主责单位。

项目电源:可由负荷投资,也可由发电企业或双方成立的合资公司投资;

直连专线:原则上应由负荷、电源主体投资。

项目电源和负荷不是同一投资主体的,应签订多年期购电协议或合同能源管理协议,并就电力设施建设、产权划分、运行维护、调度运行、结算关系、违约责任等事项签订协议。

5、可开展绿电直连项目的情况

1)新增负荷:可配套建设新能源项目。

2)存量负荷:在已有燃煤燃气自备电厂足额清缴可再生能源发展基金的前提下开展绿电直连,通过压减自备电厂出力,实现清洁能源替代。

3)有降碳刚性需求的出口外向型企业:利用周边新能源资源探索开展存量负荷绿电直连。

4)支持尚未开展电网接入工程建设或因新能源消纳受限等原因无法并网的新能源项目,在履行相应变更手续后开展绿电直连。

6、绿电直连项目应作为整体接受调度

并网型项目整体及内部电源按照接入电压等级和容量规模接受相应调度机构管理,按照为系统提供服务的类别接入新型电力负荷管理系统或电力调度自动化系统。

项目内部资源应做到可观、可测、可调、可控。

并网型绿电直连项目应通过合理配置储能、挖掘负荷灵活调节潜力等方式,充分提升项目灵活性调节能力,尽可能减小系统调节压力。

7、绿电直连项目应作为整体参与电力交易

并网型绿电直连项目,原则上应作为整体参与电力市场交易,根据市场交易结果安排生产,并按照与公共电网的交换功率进行结算。项目负荷不得由电网企业代理购电。

项目电源和负荷不是同一投资主体的,双方之间交易电量及上网电量应按照绿证和绿色电力交易有关规定执行。

9月12日,国家发展改革委、国家能源局发布《关于完善价格机制促进新能源发电就近消纳的通知》。

1、就近消纳项目的界定就近消纳项目电源应接入用户和公共电网产权分界点的用户侧,新能源年自发自用电量占总可用发电量比例不低于60%,占总用电量比例不低于30%、2030年起新增项目不低于35%;原则上作为统一整体参与电力市场。项目新能源上网电量不纳入新能源可持续发展价格结算机制。

2、此类项目,各项费用的征收标准

1)输配电费

按容(需)量缴纳输配电费,下网电量不再缴纳系统备用费、输配环节的电量电费。

月度容(需)量电费计算方法为:

容(需)量电费=按现行政策缴纳的容(需)量电费+所在电压等级现行电量电价标准×平均负荷率×730小时×接入公共电网容量。

2)系统运行费

项目使用公共电网时视同工商业用户,暂按下网电量缴纳系统运行费,逐步向按占用容量等方式缴费过渡;暂免缴纳自发自用电量的政策性交叉补贴新增损益。

02

江苏省

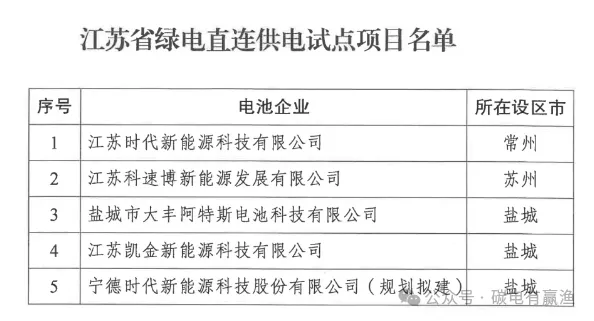

2025年2月,江苏省发改委下发《关于创新开展绿电直连供电试点项目建设工作的通知》,公布5个绿电直连供电试点项目。

公布5个绿电直连供电试点项目,如下表所示。

文件要求,试点企业要进一步按要求完成与绿电电源企业签订长期绿电交易购售电合同,并在江苏电力交易中心完成备案,作为后期结算依据。鼓励试点企业通过配置储能设施等措施提升绿电电源就地消纳比例。

11月3日,江苏盐城市人民政府发布《关于做好我市沿海地区绿电直连工作的通知》。

对沿海7个区域(东台沿海经济区、射阳港经开区、滨海港经开区、响水工业经济区、大丰港经开区、亭湖区环保科技城、盐城经济技术开发区)出台“一县一策”绿电直连方案,旨在通过明确绿电来源、优化直连路径、降低应用成本,推动绿电直连规模化落地。

各县围绕“绿电来源-直连模式-降本措施”三大维度制定方案,充分匹配自身新能源资源禀赋与产业需求,规划绿电来源主要为风、光项目,七处区域已接入风电5.843GW、光伏1.527GW;拟开发风电35.83GW、光伏39.66GW,合计75.5GW。

03

山东省

9月26日,山东省发改委发布关于印发《山东省有序推动绿电直连发展实施方案》的通知。

将重点支持四类绿电直连项目,包括:

1、新增负荷

新增负荷包括:项目已批复或纳规但尚未向电网企业报装的用电项目、已报装但配套电网工程尚未批复或立项的用电项目,已报装但供电方案尚未答复的。

原有用电主体通过销户新装、更名、过户等方式在原厂区变更用电,或前期未单独报装立户(如企业的车间、分公司等)但已与电网形成电气联络的存量负荷,均不作为新增负荷。

新增负荷需满足在新的不动产权证范围内报装或在原址改、扩建时,单独划定绿电直连项目区域,且具备独立不动产权证、满足独立报装条件。新增负荷与存量负荷原则上不产生直接电气连接。

2、存量负荷已有燃煤燃气自备电厂清洁能源替代

新能源年发电量不大于燃煤燃气自备电厂压减电量(与前三年年均发电量相比 )。

3、有降碳刚性需求的出口外向型企业

需提供进出口经营权证明、审计报告海外营收及占比、海外客户合约、降碳刚性需求等相关证明材料。

4、消纳受限的新能源项目

支持尚未开展电网接入工程建设或因新能源消纳受限等原因无法并网的新能源项目,在履行由电网企业重新确定接入系统设计方案等变更手续后开展绿电直连。

绿电直连项目要求

1、项目接入电压等级不超过 220千伏;确有必要接入220千伏的,需开展电力系统安全风险专项评估。

2、原则上由负荷作为主责单位,鼓励同一投资主体统筹开发。

直连专线原则上应由负荷、电源主体投资。负荷、电源布局原则上应在同一县(市、区)范围内。

3、绿电直连项目新能源利用率应不低于同期全省公网新能源利用率水平。

电价与费用

绿电直连项目应按国家相关政策规定缴纳有关费用。

项目除自发自用电量以外的上网电量全部参与电力市场交易,不纳入机制电价执行范围。

04

湖北省

10月29日,湖北省发改委、湖北省能源局联合下发《关于有序推动绿电直连项目建设的通知》。

1、四种类型绿电直连项目

(一)未向电网企业报装,或已报装但未确定供电方案的新增负荷,可配套建设通过直连线路供电的新能源。

(二)有自备燃煤、燃气电厂的企业,在足额清缴可再生能源发展基金的前提下开展绿电直连,通过压减自备电厂出力,实现清洁能源替代。

(三)具备相应资质和出口实绩的出口型企业,利用周边新能源资源探索开展绿电直连。

(四)支持尚未开展电网接入工程建设或因新能源消纳受限等原因无法并网的新能源项目,在履行相应变更手续后开展绿电直连。

2、项目要求

包含电源、负荷、直连线路和接入系统、储能装置等内容。

新能源场站与负荷原则上应位于同1个县(市、区)或相邻的2个县(市、区);

发电量主要由负荷承担消纳责任,通过配置储能等措施保证合理的利用率,自行承担弃风弃光等经营风险。

3、退出机制

绿电直连项目建成投运后,因负荷发生重大变化不能持续运营的,可申请变更为其他符合建设类型的负荷。确实无法变更的,电源投资主体可申请参与全省年度新能源开发建设规模竞争性配置,具备条件后将直连电源转为公共电源。

05

河北省

8月4日,河北省发改委下发《关于组织开展绿电直连项目申报工作的通知》。

1、优先支持三类项目

1)优先支持算力、钢铁、水泥、化工、制氢、锂离子电池制造、生物医药等重点行业企业申报。

2)优先支持已纳入风电、光伏项目储备库的项目申请开展绿电直连。

3)鼓励尚未开展电网接入工程建设或因新能源消纳受限无法并网的新能源项目履行变更手续后开展绿电直连。

涉及变更且已完成核准(备案)的电源项目,可根据省发展改革委批复文件进行核准(备案)变更。

2、绿电直连项目不占用省级年度指标

省发展改革委将组织第三方机构对实施方案及电源项目建设条件等进行复核,具备条件的下达实施,列入风电、光伏年度开发建设方案,占用当地风电、光伏资源量,不占用各市风电、光伏2025年度开发建设方案指导规模。

3、项目退出机制

绿电直连项目如出现负荷中断,应及时匹配新的存量负荷或新增负荷,负荷中断期间,并网型项目上网电量比例不得超过20%。

如2年内无法匹配新的负荷,可由市级能源主管部门报请省发展改革委,由省级电网公司重新评估电源项目电网接入和并网消纳条件,具备条件的可转为普通新能源项目,确保电源投资主体经营稳定性。

4、项目并网时间要求

并网型项目为新增负荷的,电源与直连工程应与负荷同步投运;

涉及存量负荷的,电源与直连工程应在项目批复后1年内开工,3年内投运。

5、项目电压等级低于220kV

项目接入电压等级不超过220千伏,确有必要接入220千伏的,由省发展改革委会同国家能源局华北监管局组织省级电网公司、项目单位等开展电力系统安全风险专项评估。

6、提供“一站式”服务

鼓励各地结合实际提供“一站式”服务,加快办理项目核准(备案)、规划许可、土地使用、环评、水土保持、电网接入等手续。

06

陕西省

7月30日,陕西发改委也发布《关于组织开展绿电直连试点工作的通知》,要求企业在9月30日前提交申报。

1、绿电直连项目的投资主体

绿电直连项目原则上由负荷作为主责单位。

项目电源:可由负荷投资,也可由发电企业或双方成立的合资公司投资;

直连专线:原则上应由负荷、电源主体投资。

项目电源和负荷不是同一投资主体的,应签订多年期购电协议或合同能源管理协议。

2、项目分类

按照负荷是否接入公共电网分为并网型和离网型两类。

1)并网型项目:作为整体接入公共电网,与公共电网形成清晰的 物理界面与责任界面,电源应接入用户和公共电网产权分界点的 用户侧。

并网型项目应按照“以荷定源”原则科学确定新能源电源类 型、装机规模和储能规模,自发自用为主,余电上网为辅。

项目电源年自发自用电量占总可用发电量的比例应不低于60%,占总用电量的比例应不低于30%,并不断提高自发自用比例,2030年 前不低于35%。上网电量占总可用发电量的比例应不高于20%。

2)离网型项目:电源、用户和线路均与公共电网无电气连接, 作为独立系统开展运营。

3、可开展的负荷类型

一是新增负荷可配套建设新能源项目。

二是已有燃煤燃气自 备电厂足额清缴可再生能源发展基金的存量负荷可开展绿电直 连,通过压减自备电厂出力,实现清洁能源替代。

三是有降碳刚性需求的出口外向型企业,利用周边新能源资源探索开展存量负荷 绿电直连。

4、可开展的电源类型

原则上为在建、新建项目;

支持尚未开展电网接入工程 建设或因新能源消纳受限等原因无法并网的新能源项目,在履行相应变更手续后开展绿电直连。

5、接入电压等级与消纳距离

项目接入电压等级不超过330千伏;确有必要接入330千伏的,要开展电力系统安全风险专项评估,确保电网安全稳定运行。

直连线路长度暂不做限制,负荷、电源原则上在同一市级行政区域范围内。直连线路应尽量减少线路交叉跨越,确需跨越的 应做好安全措施。

6、时限要求

试点项目原则上应于2028年12月31日前建成投产。 新增负荷配建的新能源项目,应与新增负荷同步建成投产。

07

辽宁省

11月5日,辽宁省发展和改革委员会就《辽宁省推动绿电直连建设实施方案(2025-2027年)》公开征求意见。

按照负荷是否接入公共电网分为并网型和离网型两类,并网型作为整体接入公共电网,与公共电网形成清晰的物理界面与责任界面,电源应接入用户和公共电网产权分界点的用户侧。离网型不接入公共电网,应具备完全独立运行条件。

新能源原则上应为在建、拟建项目,要符合“规模化发展”要求。支持尚未开展电网接入工程建设或因新能源消纳受限等原因无法并网的新能源项目,在履行相应变更手续后开展绿电直连。直连电源为分布式光伏的,按照《分布式光伏发电开发建设管理办法》等政策执行,确保建设实施有序推进,促进分布式光伏健康发展。

绿电直连应按照“以荷定源”原则科学确定新能源电源类型和装机规模。并网型绿电直连整体新能源年自发自用电量占总可用发电量的比例应不低于60%,占总用电量的比例应不低于30%,2030年前不低于35%。

对于利用2025年已发布新能源发电建设方案中的指标规模实施绿电直连的,并网型可采取“整体自发自用为主、余电上网为辅”的模式,上网电量占总可用发电量的比例上限不超过20%。在新能源消纳困难时,为保障全省维持在合理的消纳水平,原则上不允许并网型绿电直连向公共电网送电。

对于申请新增新能源项目实施绿电直连的,考虑辽宁省新能源消纳空间,并网型原则上采取“整体自发自用”模式,不向公共电网送电,新增新能源项目可增补纳入新能源发电建设方案。

利用新增新能源项目实施人工智能、传统产业优化升级以及绿色氢基能源、绿电制热(汽)等并网型绿电直连,可申请采取“整体自发自用为主、余电上网为辅”的模式,上网电量占总可用发电量的比例根据年度新能源消纳情况,依申请顺序确定,上限不超过20%。

文件表示,“绿电直连建设方案”批复后,要在1年内开工建设,3年内建成投运。

08

云南省

7月8日,云南省发改委、云南省工信厅、云南能源局联合印发《云南省推动绿电直连建设实施方案》。云南政策是国家政策出台之后,首个下发的省级落地文件!

1)发电、用电比例要求,与国家政策要求相同

与国家政策要求相同,云南也要求:电源年自发自用量占总可用发电量的比例应不低于60%,占总用电量的比例应不低于30%,2030年前不低于35%,上网电量占总可用发电量的比例上限不超过20%。

云南省现货市场在运行期间出现中断,期间并网型绿电直连项目不允许向公共电网反送电力。

2)重点支持开展绿电直连项目的行业

包括:绿色铝、硅光伏、新能源电池、有色金属(包括稀贵金属)、数据中心、氢能、磷化工、有机硅、农产品加工、生物制药等行业符合国家和省级产业政策的新建项目,以及延链补链强链环节新增项目,优先支持负荷调节能力较强的产业项目。

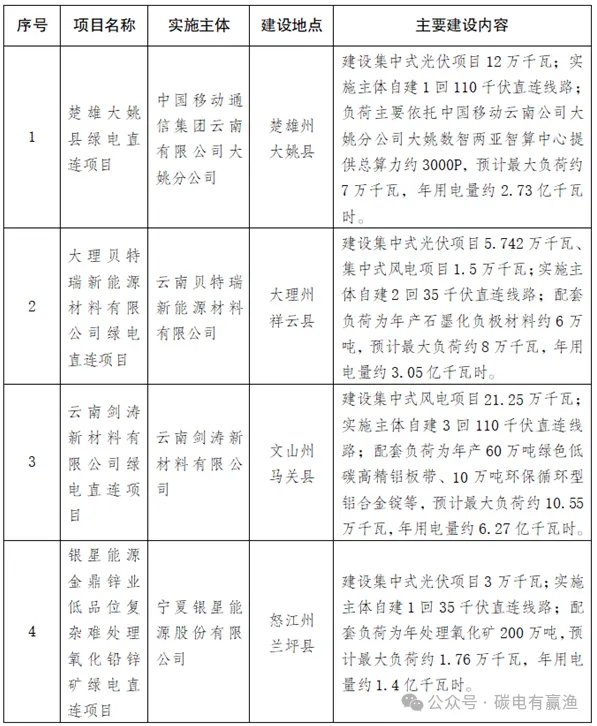

11月13日,云南发改委公示2025年第一批绿电直连项目结果。

09

青海省

7月16日,青海省能源局发布关于印发《青海省绿电直连实施方案》的通知。

有序推进以下4种类型的绿电直连项目:

1、新增负荷可配套建设新能源项目。

2、存量负荷在已有燃煤燃气自备电厂足额清缴可再生能源发展基金的前提下开展绿电直连,通过压减自备电厂出力,实现清洁能源替代。

3.有降碳刚性需求的出口外向型企业利用周边新能源资源探索开展存量负荷绿电直连。

4.尚未开展电网接入工程建设或因新能源消纳受限等原因无法并网的新能源项目,在履行相应变更手续后开展绿电直连。

文件提出,强化源荷适配。绿电直连项目应实现内部资源协同优化。并网型项目应按照“以荷定源”原则科学确定新能源电源类型和装机规模。现货市场未连续运行期间,不允许向公共电网反送。现货市场连续运行后,可采取整体自发自用为主,余电上网为辅的模式运行。

10

宁夏回族自治区

10月9日,宁夏回族自治区发展改革委发布关于征求《宁夏回族自治区关于推动绿电直连发展的实施意见》意见建议的通知。

建设规模要求:绿电直连项目按照“以荷定源”原则,科学确定新能源电源类型和装机规模,确保新能源年自发自用电量占总可用发电量比例不低于60%,占负荷侧总用电量比例不低于30%,逐年提高不低于1.5个百分点,2030年前达到35%以上。

上网电量占总可用发电量的比例不超过20%。在新能源消纳困难时段,项目不应向公共电网反送电。